El olvidado impuesto a los monopolios de tierras

Artículo escrito por Jaime Escobedo (CEPES), para La Revista Agraria

El Gobierno del Perú tiene en la actualidad armas jurídicas y tributarias para enfrentar la concentración de tierras en pocas manos; lo que falta es la voluntad política para usarlas. Mientras tanto, otros gobiernos, como el de Uruguay, pelean contra la concentración, aunque tengan que sortear múltiples obstáculos jurídicos. Al comparar ambas realidades, se comprueba que lo jurídico y lo político tienen que ir de la mano; de lo contrario, el país seguirá perdiendo la batalla contra los monopolios de tierras.

En las últimas semanas se ha desatado una polémica en Uruguay porque el gobierno del presidente José Mujica anunció que defenderá el impuesto a la concentración de inmuebles rurales1, que alcanza a todas las personas que posean la propiedad de más de dos mil hectáreas en ese país. Sin embargo, la Suprema Corte de Justicia de Uruguay ha decidido declarar inconstitucional dicho tributo, argumentando que violaba la autonomía financiera y tributaria de los gobiernos locales. El presidente Mujica ha planteado la necesidad de realizar cambios constitucionales, pues, a su juicio, el tema del impuesto a la concentración de tierras es moralmente defendible2.

A semejanza de Uruguay, el Perú también contempla un impuesto para las personas o empresas que tengan propiedades rurales superiores a las tres mil hectáreas. La gran diferencia es que en Uruguay han abierto los ojos frente a la amenaza de la monopolización de tierras, mientras que aquí los sucesivos gobiernos se hacen de la vista gorda con el impuesto, a pesar de que se encuentra recogido en una norma que está a punto de cumplir veinte años de vigencia. Así es: el artículo 13 de la actual Ley de Tierras (Ley 26505), de 1995, contempla que las personas o empresas con propiedades superiores a las tres mil hectáreas deben pagar un impuesto sobre esa propiedad3, pero lo cierto es que hasta la fecha nadie ha pagado un solo centavo por ese concepto4.

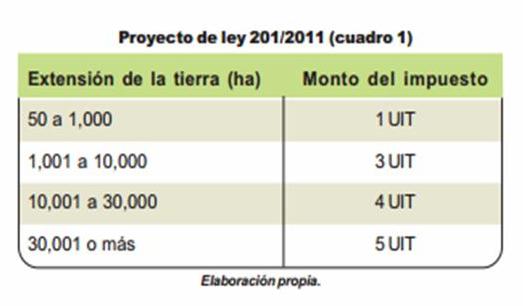

Cuadro 1

Cuadro 1

Han transcurrido casi veinte años,tiempo más que suficiente para que el Poder Ejecutivo o el Congreso de la República reglamenten el impuesto contemplado en la Ley de Tierras y enfrenten los problemas vinculados a la monopolización de la tierra. El último intento —aislado, por cierto— figura en el proyecto de ley 201/20115, que proponía modificar el mencionado artículo 13, para incluir un impuesto gradual (entre 1 a 5 UIT6) para aquellas personas o empresas que acumulen más de cincuenta hectáreas. El proyecto de ley 201/2011 tuvo el mérito de reavivar la discusión sobre la necesidad del impuesto a la tierra, pero su contenido dista mucho de encarar el problema de la monopolización del recurso. Como se aprecia en el cuadro 1, la aprobación de este proyecto —actualmente en manos de la Comisión Agraria del Congreso— ocasionaría que se paguen menos impuestos a medida que se vayan acumulando más hectáreas de tierra. Por ejemplo, quien cuenta con 50 hectáreas pagaría S/.74 (US$28) por cada una de ellas, mientras que alguien como el Grupo Gloria, que cuenta a la fecha con 80 mil hectáreas, pagaría S/.0.23 (US$0.08) por cada hectárea. En otras palabras, el proyecto termina estimulando la acumulación de tierras.

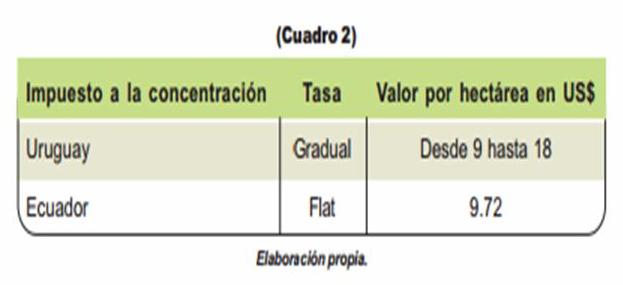

Cuadro 2

Cuadro 2

En otros países también existen herramientas jurídicas sobre la adopción de impuestos a la concentración de tierras. Incluso, una reciente publicación del Banco Mundial8 reconoce que «un impuesto a la tierra no distorsiona negativamente el comportamiento económico porque no tiene efectos negativos sobre la inversión o la producción. Puesto que el impuesto a la tierra es un costo fijo que debe de ser pagado se use o no la tierra para la producción, no penaliza la producción y crea un incentivo para emplear la tierra de forma que deje las mayores utilidades. En este sentido, el impuesto a la tierra desalienta que esta sea subutilizada y materia de especulación», sostienen los autores.

Es por todo ello que nos preguntamos: ¿por qué en el Perú continuamos perdiendo la batalla contra los monopolios de tierras?

Notas

1 Incorporado en la Ley uruguaya 18.876.

2 «Mujica sugirió una reforma de la Constitución para gravar la concentración de la tierra» (portal digital <http://www.unoticias.com.uy>).

3 A excepción de las comunidades campesinas y nativas, que se encuentran exoneradas del impuesto.

4 La razón de la ineficacia del impuesto a la concentración en el Perú se debe a un mal diseño del artículo 13 de la Ley de Tierras, pero nada difícil de solucionar si nuestros gobernantes tuvieran interés en el tema. Se trata de un problema de plazos, porque el artículo 13 le delegó al Poder Ejecutivo la facultad de emitir el decreto legislativo que reglamente el impuesto, pero no precisó un plazo. Esto contradice lo establecido en la Constitución Política (art. 104), que establece la necesidad de un plazo.

5 Presentado por el congresista Virgilio Acuña.

6 Unidad impositiva tributaria, que a la fecha equivale a S/.3,700.

7 El impuesto a las tierras rurales fue creado en Ecuador según la Ley Reformatoria para la Equidad Tributaria, y entró en vigencia a partir de 2010. El impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas. En la región amazónica y similares, grava a los predios con más de 70 hectáreas.

8 Childress, M.; A. Milton; D. Solomon y R. van den Brink (2009). Agricultural land tax, land-use intensification, local development, and land market reform. The World Bank.

Más información:

http://www.facebook.com/CEPESRURAL

http://twitter.com/CEPES_RURAL

http://www.youtube.com/cepesperu

http://www.larevistaagraria.info/